2026世界杯(中国) 腾讯表态拥抱更多芯片厂商, 置身大厂供应链有多难?

奉陪百度和阿里接踵亮出AI芯片迭代道路图,以及字节逾越近日被曝出正在设备新的AI推理芯片,国内互联网大厂接踵转向“芯片-模子-讹诈”全栈布局的策略。

外界怜惜腾讯是否雷同会补皆AI芯片的疆土。腾讯上一次发布AI推理芯片“紫霄”仍是是2021年。那时的芯片更多面向当然谈话处理、搜索保举等传统场景,而非现今的大模子推理。

6月5日,腾讯集团高等实行副总裁汤说念生剿袭南都等媒体采访时暗意,自研芯片遐想,并不成管束产能问题。腾讯刻下经受生态相接的政策,与更多芯片厂商张开和谐,“也让全球至极欢欣拥抱腾讯,动作它们算力的一个展现标杆。”他说,跟着下半年更多国产算力的引入,在知足腾讯里面需求的同期也可以奇迹外部用户。

这一表态延续了腾讯近期开释的信号。此前5月13日的事迹会上,腾讯高管便涌现,本年下半年会有更多国产芯片不息干涉使用。

但对像摩尔线程、沐曦股份、天数智芯这么的第三方国产芯片公司而言,受限于与英伟达等国外厂商在高端AI算力上的性能差距,念念要置身大厂的算力供应链并非易事。况兼,它们不仅要与占据国产AI芯片阛阓头把交椅的华为张开竞争,还濒临大厂旗下芯片公司及被投芯片公司的守擂——它们也被戏称为大厂的“亲男儿”与“干男儿”。

打入大厂供应链意味着什么?

AI芯片的客户群体大体分为两类:互联网行业客户和非互联网行业客户。

灼识参议数据夸耀,2025年中国AI加快卡阛阓范围达3783.9亿元,其中互联网行业是最大的需求界限,阛阓范围达2005.5亿元,占比约53%。该阛阓以字节逾越、阿里巴巴和腾讯三家为主,阛阓纠合度高;非互联网行业阛阓范围为1778.4亿元,占比约47%,该阛阓包括处所智算中心、运营商以及动力、金融等行业客户,阛阓形态相对踱步。

尽管两类客户的总体阛阓范围进出不大,但如果以单个客户的采购量推测,互联网公司尤其是大厂时时显贵高于非互联网客户。

况兼,互联网大厂正纷纷加码AI基础设施缔造。5月下旬有媒体报说念称,字节逾越正在计议把本年老本开支提升到最高700亿好意思元(约合5000亿元东说念主民币),用于数据中心和其他AI基础设施缔造。阿里巴巴CEO吴泳铭在5月13日的财报电话会上瞻望,公司对算力中心的干涉,将远远卓越2025年2月文书的将来三年3800亿元打算。腾讯高层也在同日的事迹会上暗意,接下来AI老本开销将会出现显贵加多,腾讯云的GPU资源还不及以通盘知足外部阛阓需求。

“进入头部互联网客户对国产AI芯片厂交易绩抓续增长至关伏击。”腾讯投资的燧原科技在4月16日酬金IPO监管问询时坦言,头部互联网企业具有雄壮的业务体量、丰富的讹诈场景和丰足的资金实力,而其他客户群体零星、碎屑化和复购性弱。

燧原科技还提到,关于外部AI芯片厂商,进入头部互联网厂商成为主力供应商,时常需要两边恒久深度和谐、抓续打磨方可渐渐设立交易和时候互信,终了产物放量。这也意味着,一朝深度和谐,和谐黏性较强,大厂若更换主力供应商需要再次付出巨大的东说念主力、物力和时候成本。

成为大厂供应商有哪些门槛和机遇?

不同于非互联网企业一般将自主可控动作芯片采购的伏击考量要素,互联网企业的采购方案高度阛阓化。

据燧原科技先容,互联网厂商的采购经过一般分为硬件系统测试、模子匹配测试和集群灰度测试三步。在通过硬件系统测试和模子匹配测试后,视集群灰度测试需要AI加快卡的数目进行小批量下单,一说念考据通事后进行商务谈判并批量下单。

大厂自研大模子并提供AI讹诈,在梭巡和推理场景中对AI芯片都有蓬勃的需求。但大模子检核对芯片性能、软件生态等要求极高,受芯片制程管制、英伟达CUDA生态壁垒等影响,国产AI芯片公司的产物鲜少能用于万亿级超大参数模子的预梭巡,而更多用于模子的后梭巡或微调,以及模子推理模范。

即使是推理场景,互联网场景的时候门槛也并不低。燧原科技指出,互联网AI业务场景的C端用户日活量大,AI加快卡不仅需要知足互联网场景数据高并发性、大婉曲量、流量波动大的极致要求,同期要终了业务生态兼容,以及深度适配优化确保极致性价比的尖酸要求。

2026FIFA世界杯中国官网沐曦股份曾直言,互联网企业出于对产物质价比和生态竞争力的推敲,其第一选拔仍然是国际产物,而在部分推理场景下可能会使用国产算力芯片,2026世界杯(中国)但时时亦然优先选拔自有产物,大概扶抓其投资的生态链企业。

这意味着,第三方国产AI芯片公司的竞争敌手,不仅有国外“强敌”,还要面对大厂旗下或与之接洽密切的芯片供应商。岂论阿里旗下的平头哥,照旧百度旗下的昆仑芯,其芯片性能和出货证实并不忘形。

不外,英伟达芯片供给受管制,加之国内芯片产能短缺的近况,给了第三方国产AI芯片公司争取互联网客户的契机。

燧原科技在问询酬金中提到,仅腾讯一家关于AI加快卡的需求就卓越了国内大部分厂商的供货才调。汤说念生剿袭采访时也暗意:“我跟好多芯片厂商、和谐伙伴都有打交说念,我确信莫得一家今天有鼓胀的产能去知足阛阓的需求。”

凭证高盛的研报,在5月中旬的亚洲通讯与科技大会时间,壁仞科技管束层指出,由于国内算力供给无法知足token花费增长的需求,中国的云奇迹提供商对测试新的国产GPU抓积极作风。

一位资深的半导体行业分析师曾向南都记者暗意,在产能紧缺的情况下,各厂商若干都能分到一丝产能。而开释出来的这部分产能,阛阓基本上也会被全盘消化掉。是以,在供给受限的配景下,各家AI芯片公司都能过得可以,“再往后,就各凭身手了。”

国产AI芯片公司获客程度如何?

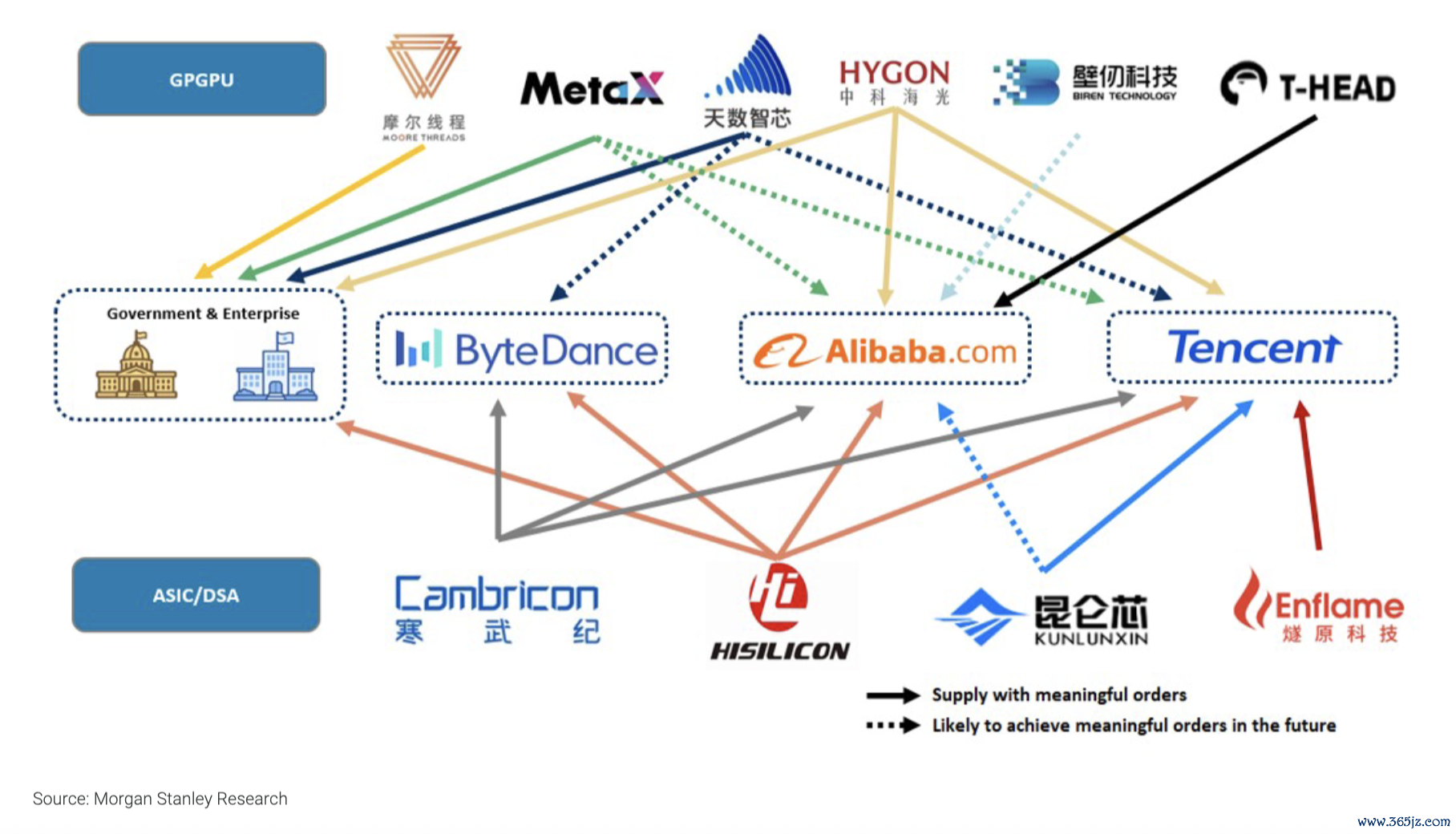

华为、寒武纪、海光信息、沐曦股份、摩尔线程、壁仞科技、天数智芯、平头哥、昆仑芯、燧原科技——这10家公司代表了国产AI芯片赛说念的主要玩家。但它们的交易化程度差距彰着。

凭证阛阓调研机构IDC于4月发布的一份讲述,在2025年中国云霄AI加快器阛阓的国产玩家阵营中,华为以81.2万张卡的出货量位居首位,阛阓份额约49.2%;阿里平头哥出货26.5万张卡,跃居次席,份额16%;昆仑芯和寒武纪并排第三,出货约11.6万张卡,份额约7%;另外,海光信息、沐曦股份、天数智芯对应的份额阔别为5%、4%和3%。

在赢得互联网大厂客户的证实上,各厂商也进展不一。摩根士丹利4月下旬的一份研报夸耀,已与字节逾越、阿里和腾讯产生本色订单的第三方国产芯片公司,主如果华为和寒武纪。

摩根士丹利2026年4月下旬一份研报中闪现的列国产芯片公司赢得大厂客户的程度。

其中,寒武纪与字节逾越的供应接洽尤为受到老本阛阓怜惜。凭证摩根士丹利的调研,寒武纪与字节逾越的多年和谐终显然抓续的软硬件协同优化和本色部署考据,使其在讹诈级调优和交易化准备方面具备上风。

寒武纪财务辛苦夸耀,2024年,“客户A”孝敬了约9.30亿元营收,占比约79.15%。到了2025年一季度,“客户A”孝敬10.72亿元营收,占该季度总营收的约96.48%。尽管寒武纪未明确“客户A”的具体身份,但包括摩根士丹利在内的机构将其指向字节逾越。

国际投资斟酌机构伯恩斯坦(Bernstein)在1月发布的讲述称,2026年对寒武纪的订单增长来说仍然是大年。渠说念调研夸耀,仅字节逾越一家就将下达约200亿元的订单(但由于供应收尾,寒武纪不太可能在2026年一说念寄托),而来自阿里巴巴和腾讯的订单也在增长。但伯恩斯坦的分析师辅导,字节逾越若部署自研AI芯片,可能给寒武纪的销售带来压力。

在前述10家国产AI芯片公司中,燧原科技的扮装较为极端。它并非大厂旗下的芯片公司,但又通过投融资与腾讯变成深度绑定。招股书夸耀,腾讯科技迥殊接洽方抓有燧原科技20.26%的股份。

燧原科技的事迹成绩于这一极端接洽。公司在问询酬金中提到,2025年,腾讯科技迥殊接洽方销售额占昔日三代主力AI芯片产物(燧原S60推理卡)收入的比例接近97%。公司对腾讯迥殊接洽方的销售金额从2023年过亿元体量增至2025年过8亿元范围,三年终了8倍增长。

这项接洽交往尽管被质疑存在对单一大客户高度依赖的事迹风险,但燧原科技合计2026世界杯(中国),公司与腾讯已变成恒久谨慎、深度绑定的和谐接洽,腾讯阔别和谐的可能性较低。当今有极少国产厂商进入腾讯供应链,这是腾讯推敲保险供应链安全与供货谨慎而王法推论供应商的合理交易活动。但现阶段,腾讯枯竭通过其他供应商对燧原科技产物进行大范围替代的动机与实践要求。